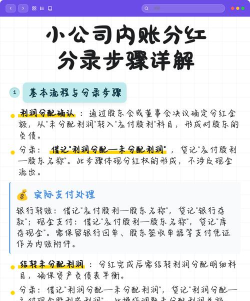

内账分红需遵循以下步骤和会计分录规范,确保操作准确性和合规性:

一、核心操作步骤

确认可分配利润

核对年度利润表,确认可供分配的利润总额,确保分红基数准确。

确定分红方案

根据公司章程和股东大会决议,明确分红比例、金额及支付方式(现金/股票等)。

编制分红明细表

制定股东应得分红清单,记录每位股东的分配数额,便于后续核算。

二、会计分录规范

宣告分红时

借:利润分配——应付现金股利/利润

贷:应付股利

此分录反映公司向股东宣告分红的负债增加。

结转未分配利润

若需从未分配利润中划转分红金额,需进行结转分录:

借:利润分配——未分配利润

贷:利润分配——应付现金股利/利润

此操作将未分配利润转为应付负债。

实际支付分红

借:应付股利

贷:银行存款/现金

完成现金支付或股票过户等操作。

三、注意事项

税务处理 :需代扣代缴个人所得税(股息红利20%),分录为:

借:应付股利

贷:应交税费——个人所得税。

文件保存 :留存分红决议、明细表及支付凭证,便于审计和追溯。

科目使用 :确保使用“利润分配——应付现金股利/利润”科目,而非“应付利润”(后者为旧版科目,已合并至前者)。

通过以上步骤和规范,可高效完成内账分红操作,同时保障财务数据的准确性和合规性。