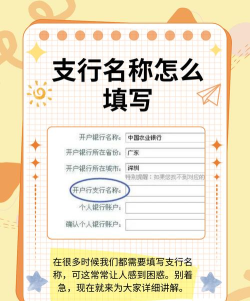

支行获客需综合运用线上线下多渠道策略,结合精准营销与客户细分,提升服务效率与客户黏性。具体措施如下:

厅堂营销与场景化服务

在银行网点通过大屏幕展示拳头产品、理财信息及防诈骗知识,吸引客户关注。

针对不同客群(如企业主、个体工商户)提供存款、贷款、电子银行等一揽子服务,优化开户流程,提升办理效率。

网格化营销与社区深耕

划分地域网格,逐户走访建立客户信息台账,精准对接周边商户与居民,实现“小网格”服务“大覆盖”。

结合熟人营销与情感营销,通过社区活动、节日问候增强客户信任。

线上渠道与数字化工具

利用微信等社交平台推送个性化金融资讯,扩大宣传影响力。

推广“晋享e贷”等线上申贷平台,简化贷款流程,提升客户体验。

对公客户专项拓展

成立对公服务团队,为经济联合社、企业等提供开户指导与定制化金融方案,助力区域经济发展。

通过简化手续、优化服务,提升对公客户转化率。

产品与服务匹配

根据客户特征(如年龄、职业)提供差异化产品,如年轻人推荐高收益产品,中老年人侧重稳健理财。

整合存款、贷款、贵金属、车险等多元化金融服务,实现“让数据多跑腿、客户少跑路”。

通过以上措施,支行可系统提升获客能力,实现客户数量与质量的稳步增长。