券商资管业务当前整体表现稳健,但面临收入增速放缓、竞争加剧等挑战。以下是具体分析:

一、业务现状

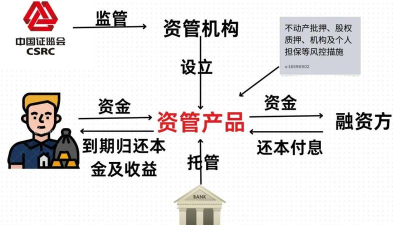

收入与规模

2024年前三季度43家上市券商资管业务净收入约337.72亿元,占营收比重9.09%,同比小幅下降2.51%。但近六成券商实现正增长,头部机构如华泰资管以17.46亿元营收居首。

产品结构优化

私募资管规模企稳回升,固收类产品成为核心驱动力;公募化转型加速,管理规模接近万亿元。

二、核心优势

投研与风控

券商凭借专业投研团队和严格风控体系,保障资产安全。例如,招商资管通过AI投研提升决策效率,华泰资管强化泛权益、泛固收核心能力。

差异化发展

部分券商聚焦中低风险赛道(如3%-8%收益区间),通过“固收+”策略、量化投资等创新产品满足多元化需求。

三、挑战与转型方向

市场竞争加剧

公募基金“马太效应”凸显,头部券商凭借规模和牌照优势占据主导,中小券商需通过特色化服务突破。

科技与国际化

数字化转型(如大数据、区块链)和跨境投资(QDLP)成为趋势,同时绿色资管产品契合长期资金需求。

四、未来展望

券商资管需持续提升主动管理能力,强化投研与风控协同,通过产品创新和国际化布局实现差异化发展。例如,招商资管计划通过公募牌照拓展业务,华泰资管则深耕中低风险领域。